Diferența dintre costurile relevante și irelevante | Costuri relevante vs. costuri irelevante

Diferența cheie - costul relevant / irelevant

Costurile relevante și irelevante sunt două tipuri de costuri care ar trebui luate în considerare la luarea unei noi decizii de afaceri; astfel, acestea sunt două concepte principale în contabilitatea de gestiune. Companiile ar trebui să identifice în mod clar modificările structurii costurilor ca urmare a unei noi decizii pe care o vor lua, astfel încât numai costurile care se vor schimba sau cele care au suferit în plus trebuie luate în considerare pentru a decide dacă să procedeze sau nu la o anumită decizie. Principala diferență între costurile relevante și costurile irelevante este că costurile relevante sunt suportate atunci când se iau decizii de afaceri deoarece acestea afectează fluxurile de numerar viitoare întrucât costurile irelevante sunt costurile care nu sunt afectate decizia de afaceri, deoarece acestea nu afectează viitoarele fluxuri de numerar.

CUPRINS> 1. Prezentare generală și diferență cheie

2. Care este costul relevant

3. Care este costul irelevant

4. Comparație comparativă comparativă - Cost relevant / irelevant

5. Rezumat

Care este costul relevant?

Costul relevant este un termen care explică costurile care apar atunci când iau decizii de afaceri, deoarece afectează viitoarele fluxuri de numerar. Norma este de a lua în considerare costurile care vor trebui suportate ca urmare a procedurii decizionale. Conceptul de cost relevant este folosit pentru a elimina informațiile inutile care complică procesul decizional.

Aceasta se referă la cheltuielile în numerar care vor fi suportate ca urmare a deciziei.

E. g., HIJ este o companie de producție de mobilă care intenționează să efectueze o nouă comandă care va avea ca rezultat un flux de numerar net de 500 000 $ într-o perioadă de 6 luni.

Costuri evitabile

Costurile care trebuie suportate doar ca parte a deciziei i. e. costurile care pot fi evitate în cazul în care decizia nu este luată sunt costuri care pot fi evitate. Continuând din exemplul de mai sus,

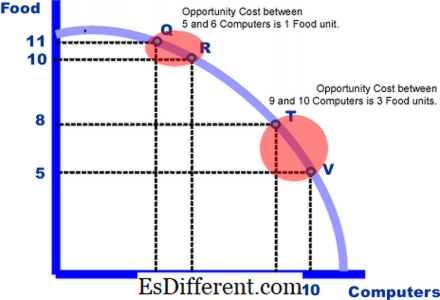

Costul oportunității

Costul de oportunitate este beneficiul pierdut de la cel mai bun alternativă și este deosebit de importantă în selectarea unui proiect între opțiunile multiple. Continuând din exemplul de mai sus,

E. g., În plus față de ordinul de mai sus, HIJ a primit recent o altă comandă care va avea ca rezultat un flux de numerar net de 650, 450 dolari, care va avea o durată de 10 luni.

Cost incremental

Costul suplimentar este costurile suplimentare care vor trebui suportate ca urmare a noii decizii luate. Continuând din exemplul de mai sus,

E. g. Un total de 178, 560 USD vor trebui suportate ca costuri materiale directe dacă HIJ va întreprinde proiectul menționat mai sus.

Figura 01: Costul de oportunitate este un cost relevant care trebuie luat în considerare la luarea deciziilor

Care este costul irelevant?

Costurile irelevante sunt costurile care nu sunt afectate de luarea unei decizii de afaceri, deoarece acestea nu afectează viitoarele fluxuri de numerar. Indiferent dacă decizia este luată sau nu, aceste costuri vor trebui suportate. Mai jos sunt menționate tipurile de costuri irelevante.

Costul scufundat

Costurile scoase sunt costurile deja suportate și nu pot fi recuperate. Continuând din exemplul de mai sus,

E. g. HIJ a suportat un cost de 85, 400 dolari pentru a efectua o cercetare de piață pentru a colecta date cu privire la preferința pentru produsele lor de către clienți.

Costul angajat

Costul angajat este o obligație de a suporta un cost în viitor, care nu poate fi modificat. Continuând din exemplul de mai sus,

E. g. În alte 3 luni, HIJ trebuie să mărească salariile angajaților care au un cost total de 15, 200 dolari.

Cheltuieli nemonetare

Cheltuielile fără numerar, cum ar fi amortizarea care nu afectează fluxurile de trezorerie a unei afaceri sunt incluse în această categorie. Continuând din exemplul de mai sus,

E. g. HIJ scrie o sumă de 20 000 $ pe an ca cheltuială de depreciere

Costul general al cheltuielilor

Cheltuielile generale și administrative nu sunt afectate de noi decizii și ar trebui să fie suportate în mod continuu. Continuând din exemplul de mai sus,

E. g. HIJ are un cost de 150, 400 USD ca cheltuieli fixe pe an

Care este diferența dintre costurile relevante și irelevante?

- diff Articolul Mijloc înainte de Tabel ->

Costuri relevante vs. irelevante

Costurile relevante sunt suportate atunci când se iau decizii de afaceri, deoarece acestea afectează viitoarele fluxuri de trezorerie. |

|

| Costurile irelevante sunt costurile care nu sunt afectate de luarea unei decizii de afaceri, deoarece acestea nu afectează viitoarele fluxuri de numerar. | Efectul asupra unei noi decizii de afaceri |

| Costurile relevante sunt afectate de o nouă decizie de afaceri. | |

| Costurile irelevante trebuie să fie suportate indiferent de luarea unei noi decizii de afaceri. | Efectul asupra fluxului de numerar viitoare |

| Fluxurile de numerar viitoare sunt afectate de costurile relevante. | |

| Fluxurile de numerar irelevante nu afectează viitoarele fluxuri de trezorerie. | Tipuri |

| Fluxurile de numerar viitoare, costurile care pot fi evitate, costul de oportunitate și costul incremental sunt tipuri de costuri relevante. | |

| Tipurile de costuri irelevante sunt costul scurs, costurile angajate, cheltuielile fără numerar și costurile generale generale. | Rezumat - costul relevant vs. costul irelevant |

Diferența dintre costurile relevante și costurile irelevante depinde de faptul dacă costul va fi majorat sau va trebui să fie suportat suplimentar ca urmare a luării unei noi decizii de afaceri. Uneori, într-o decizie de afaceri foarte complexă și semnificativă, va fi dificil să se distingă în mod clar în ce măsură anumite costuri vor afecta afacerea dacă decid să adopte o nouă decizie.În astfel de cazuri, utilizarea costurilor relevante și irelevante devine foarte importantă pentru a afla dacă noua decizie va fi profitabilă sau nu.

Referință:

1. "Costuri relevante și irelevante pentru luarea deciziilor". com, n. d. Web. 24 mai 2017..

2. "Costuri și costuri relevante pentru luarea deciziilor. "Costuri relevante, costuri relevante pentru luarea deciziilor. N. p., n. d. Web. 24 mai 2017..

3. "Costuri relevante și luarea deciziilor. "Cost relevant Explicație | Exemple | Concept | Aplicații. N. p., n. d. Web. 24 mai 2017..

Amabilitatea imaginii:

1. "Ppf2 small" de Încărcătorul original a fost Mydogategodshat la Wikipedia în engleză - Transferat de la ro. wikipedia către Commons de Jarry1250 folosind CommonsHelper (CC BY-SA 3. 0) prin Wikimedia Commons