Diferența dintre materialitate și performanță materialitate | Materialitatea vs Performanța Materialitate

Diferența cheie - Materialitatea vs valoarea materială a performanței

În conformitate cu politica serviciilor de audit și asigurare (AASP), conceptul de materialitate este aplicat de către auditor atunci când planifică și efectuează auditul, un aviz privind dacă situațiile financiare sunt corecte din punct de vedere material. Principala diferență între materialitate și semnificație a performanței constă în faptul că semnificația se referă la starea în care informațiile financiare au capacitatea de a afecta deciziile economice ale utilizatorilor în cazul în care unele informații sunt greșite, omitete sau nu sunt divulgate întrucât se referă la valoarea variației care poate exista în conturile financiare individuale din cauza unor erori și omisiuni fără a afecta opinia auditorului cu privire la obiectivitatea situațiilor financiare.

CUPRINS> 1. Prezentare generală și diferență cheie

2. Ce este Materialitatea

3. Care este valoarea de performanță

4. Comparație comparativă comparativă - Materialitate vs. Performanță Materialitate

5. Rezumat

Ce este semnificația?

În contextul auditului, semnificația se referă la statul în care informațiile financiare au capacitatea de a afecta deciziile economice ale utilizatorilor sau de a-și asuma răspunderea de către conducere sau cei însărcinați cu guvernanța, în cazul în care o parte a informațiilor este eronată, omisă sau nu divulgate. Stabilirea semnificației situațiilor financiare ca întreg este un obiectiv principal al strategiei de audit globale.

Principalii utilizatori ai situațiilor financiare și tipul de informații care le vor fi utile pentru a lua decizii economice ar trebui să fie luați în considerare de către auditori atunci când se decide nivelul de semnificație. Riscurile la care este expusă compania sunt, de asemenea, importante pentru a fi luate în considerare la evaluarea aceluiași lucru. Politica serviciilor de audit și de asigurare (AASP) a determinat nivelul de toleranță a denaturărilor pentru principalele secțiuni din situațiile financiare.

Materialitatea generală se bazează pe nevoile și așteptările utilizatorilor de informații financiare (ar trebui să fie un grup de utilizatori, nu este luată în considerare posibilele efecte ale denaturărilor asupra anumitor utilizatori individuali), nu pe cele ale auditorului privind riscul de audit.

Figura 01: Auditorii evaluează dacă situațiile financiare prezintă o imagine corectă și corectă

Care este semnificația performanței?

Politica serviciilor de audit și de asigurare (AASP) definește semnificația performanței drept "suma sau sumele determinate de auditor, pe baza nivelului evaluat de risc la nivelul situațiilor financiare, care este mai mic decât semnificația pentru situațiile financiare în ansamblu.Valoarea semnificației de performanță este considerată necesară pentru a reduce la un nivel corespunzător scăzut probabilitatea ca agregarea denaturărilor necorectate și nedetectate să fie mai mare decât semnificația. "

Cu alte cuvinte, aceasta se referă la valoarea variației care poate exista în conturile financiare individuale din cauza unor erori și omisiuni fără a afecta opinia auditorului cu privire la obiectivitatea situațiilor financiare. Performanța materială a performanței nu trebuie stabilită pentru toate conturile individuale, deoarece acest lucru se poate face pentru un set de conturi selectat sau pentru o anumită clasă de conturi. Determinarea semnificației performanței este efectuată în scopul evaluării riscului de audit.

E. g. ABC Ltd. este o organizație de retail care face o mulțime de achiziții de credite și deține cantități mari de inventar. Întrucât inventarul și creditorii reprezintă o parte semnificativă a activității lor, ABC Ltd menține o semnificație a performanței de 2% pentru conturile de inventar și creditori.

Care este diferența dintre materialitate și performanță?

- Diferență Articol Mijloc înainte de Tabel ->

Materialitate vs. Performanță Materialitate

Materialitatea se referă la statul în care informațiile financiare au capacitatea de a afecta deciziile economice ale utilizatorilor sau de a evita răspunderea de către conducere sau cei însărcinați cu guvernanța unele informații sunt greșite, omite sau nu sunt dezvăluite.

Materialitatea performanței este valoarea variației care poate exista în conturile financiare individuale din cauza unor erori și omisiuni fără a afecta opinia auditorului cu privire la obiectivitatea situațiilor financiare. |

|

| Domeniu de aplicare | Nivelul de semnificație se bazează pe nevoile și așteptările utilizatorilor de informații financiare. |

| Nivelul de semnificație a performanței se bazează pe evaluarea riscului de audit. | |

| Natura | Materialitatea este un concept independent. |

| Materialitatea performanței depinde de nivelul de semnificație. | |

| Rezumat - Materialitate vs. Performanță Materialitate | Diferența dintre semnificația și semnificația performanței depinde de a permite o reprezentare echitabilă și obiectivă a situațiilor financiare care nu conțin denaturări semnificative (materialitatea) și nivelul de semnificație acceptabil pentru conturile individuale (semnificația performanței). Atât materialitatea, cât și semnificația de performanță pot fi supuse schimbării în timp; de exemplu, dacă auditorul stabilește că este adecvată o semnificație mai mică pentru situațiile financiare decât ceea ce a fost determinat inițial, materialitatea performanței poate fi, de asemenea, modificată în consecință. |

Referință:

1. Rogers, Hill și Spencer Steer. GHIDUL DE MATERIALITATE. Tech. N. p.: NSW ICAC EXHIBIT, nr. d. Imprimare.

2. Colțuri, Steven. "Materialitatea performanței: Despre ce e vorba? "ContabilitateWEB. N. p., 28 aprilie 2016. Web. 23 mai 2017..

3. Ullah, Azmat. "ISA 320 Sumar Materialitatea în planificarea și efectuarea auditului. "LeAccountant. com. N. p., 04 septembrie 2016. Web. 23 mai 2017..

Amabilitatea imaginii:

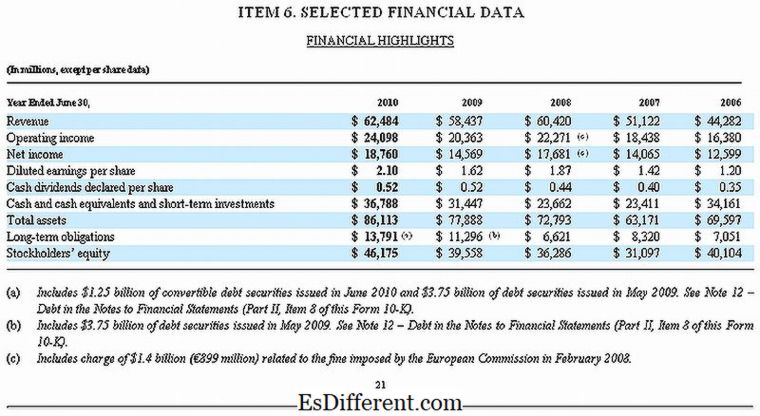

1."Microsoft Financial Data Selected 10-K Fiscal 2010" de către Microsoft - Microsoft (Domeniul Public) prin Wikimedia Wikimedia