Diferența dintre IAS și IFRS

Întrucât IAS și IFRS sunt standarde în practica contabilă pe care o respectă în raportarea financiară, este important să cunoaștem diferența dintre IAS și IFRS. În anii 1960, a fost nevoie de standardizarea proceselor contabile și de raportare, pentru ca practic oricine să înțeleagă situațiile financiare ale unei companii, precum și să oprească orice declarație eronată a companiilor în situațiile lor financiare. Astfel, sa născut IAS. Standardele IFRS sunt standardele actuale care guvernează raportarea financiară pe plan internațional.

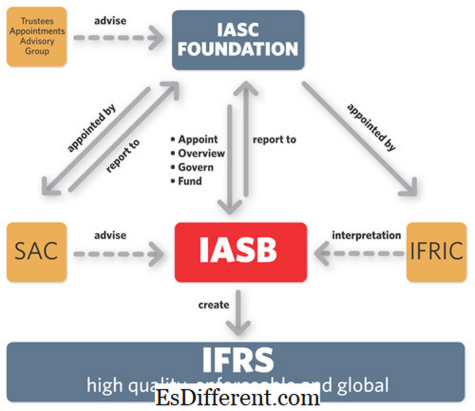

Ce este IAS?IAS, mai cunoscut sub numele de Standardele Internaționale de Contabilitate, a fost un set de standarde care dictează modul în care o anumită tranzacție sau eveniment ar trebui să se reflecte în situațiile financiare. Comitetul pentru Standarde Internaționale de Contabilitate (IASC) a emis aceste standarde în perioada 1973-2001. În 2001, IASB a preluat responsabilitatea IASC în stabilirea standardelor. Din 1973 până în 2001 au fost emise 41 de IAS.

Atunci când Consiliul pentru Standarde Internaționale de Contabilitate (IASB) a preluat responsabilitățile IASC în 2001, au decis să adopte standardele existente, deși unele au fost necesare revizuiri. Aceste standarde viitoare au fost considerate ca fiind Standardele Internaționale de Raportare Financiară (IFRS). Această schimbare a fost precipitată de necesitatea actualizării și perfecționării conceptelor și standardelor actuale pentru a reflecta schimbările de pe piețe, practicile comerciale comune și mediul economic.

Cum sunt diferite IAS și IFRS? Ei bine, tehnic ei sunt la fel. IFRS este setul actual de standarde care reflectă schimbările înregistrate în practicile contabile și de afaceri din ultimele două decenii. IAS este ceea ce a fost înainte de introducerea IFRS. Cu toate acestea, nu toate IAS sunt depășite. De fapt, până în prezent există doar 9 IFRS emise, iar IAS care nu au fost înlocuite de IFRS sunt încă în uz. IASB nu mai emite IAS. Orice standarde viitoare vor fi acum denumite IFRS, iar dacă acestea sunt contradictorii cu IAS existente, IFRS va fi urmat.

Rezumat:

IAS versus IFRS

• Standardele Internaționale de Contabilitate sau IAS sunt standardele emise de IASC în perioada 1973-2001 care dictează modul în care evenimentele și tranzacțiile trebuie să reflecte situațiile financiare ale unei companii.

• Standardele Internaționale de Raportare Financiară sau IFRS-ul este versiunea curentă și actualizată a IAS și este emisă de un nou organism standard, IASB.

• În cazul în care există contradicții în IFRS cu vechiul IAS, IFRS trebuie urmat.

Diferența dintre GAAP și IAS

Diferența dintre IFRS și AASB