Diferența dintre situațiile financiare combinate și cele consolidate | Situații financiare consolidate versus consolidate

Diferența cheie - situații financiare combinate versus consolidate

Întrucât societățile urmăresc strategii de expansiune, mize necontrolate în alte companii. Acest lucru se face pentru a avea acces la noi oportunități, a obține sinergii și a intra pe piețe restrânse. (Unele țări nu permit companiilor de peste mări să înceapă afaceri fără parteneriat cu o companie internă din țara de origine). Astfel de mize dobândite trebuie înregistrate în situațiile financiare. Dacă o societate deține o participație într-o altă societate, aceasta este denumită "societate-mamă". A doua societate poate fi fie "filială", fie "asociată", în funcție de procentul deținut de societatea-mamă și este denumit "holding". În cazul în care rezultatele sunt înregistrate separat pentru societatea-mamă și societatea-holding, acest lucru este denumit raport financiar financiar combinat. În cazul în care rezultatele societăților holding sunt amalgamate și înregistrate în funcție de cota lor deținută de societatea-mamă, atunci aceste situații se numesc situații financiare consolidate. Aceasta este diferența principală dintre situațiile financiare combinate și cele consolidate.

CUPRINS> 1. Prezentare generală și diferență cheie

2. Care sunt situațiile financiare combinate

3. Care sunt situațiile financiare consolidate

4. Comparație comparativă comparativă - Situații financiare combinate vs. consolidate

5. Rezumat

Care sunt situațiile financiare combinate?

Societatea-mamă poate dobândi o participație la holding, după cum urmează.

Filiale>

Societatea-mamă deține o participație de peste 50% din filială; astfel exercită controlul.

AsociațiiFigura_1: Procentajul participației la holdinguri

Miza societății-mamă este cuprinsă între 20% -50% din entitatea asociată în care societatea-mamă exercită o influență semnificativă.

Situația veniturilor, bilanțului și situației fluxurilor de trezorerie sunt situațiile financiare principale la sfârșitul anului, întocmite de o companie. Dacă societatea practică o abordare combinată de raportare, aceasta înseamnă că rezultatele financiare ale societății-mamă și ale societăților holding vor fi prezentate separat în situațiile financiare.Cu alte cuvinte, holdingurile vor fi înregistrate ca societăți independente.

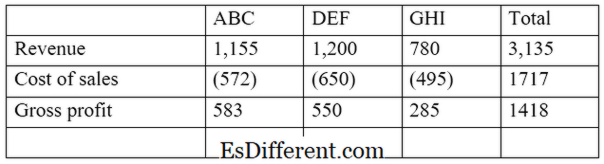

E. g. ABC Ltd. este o societate care a investit în alte două companii, DEF Ltd și GHI Ltd. ABC Ltd deține 55% din DEF (filială) și 30% din GHI Ltd (asociat). Un extras din contul de profit si pierdere combinat va fi urmatorul.Avantajul acestei abordări este acela că permite acționarilor să compare și să contrabalanseze separat rezultatele societății-mamă și ale societății holding, pentru a evalua performanța lor individuală. Cu toate acestea, acest lucru nu indică procentul de proprietate al societății holding de către societatea-mamă.

Care sunt situațiile financiare consolidate?

În această abordare, rezultatele financiare ale societății-mamă și ale holding-urilor sunt prezentate ca o singură entitate. Aici, va fi înregistrată numai proporția rezultatelor societății holding care aparține părintelui. Dacă filiala este "deținută integral" (miza este de 100%). Rezultatele vor fi integrate pe deplin în situațiile financiare.

Consiliul de standarde de contabilitate financiară (FASB) și Consiliul pentru Standarde Internaționale de Contabilitate (IASB) solicită societăților să întocmească situații financiare consolidate atunci când dețin un interes de control; mai mult de 50% din proprietatea altor întreprinderi.

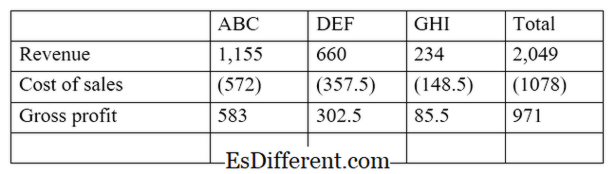

Continuând din exemplul de mai sus, Prin această abordare, rezultatele societății holding sunt îmbinate în situațiile financiare ale societății-mamă. Aceasta oferă investitorilor oportunitatea de a vedea rezultatele într-o manieră completă și exactă. Astfel, această abordare este mai cuprinzătoare decât situațiile financiare combinate. Înregistrarea rezultatelor financiare prin metoda situațiilor financiare consolidate ar trebui să ia în considerare următoarele aspecte.

Capitalul social

Capitalul social al filialei sau al entității asociate nu va fi reflectat în bilanțul consolidat în evidențele societății-mamă. Capitalul social se ajustează automat cu valoarea investiției societății-mamă în societatea-mamă.

Interes non-controlling

De asemenea, denumit și "interesul minoritar

", aceasta reprezintă cota deținută în capitalurile unei filiale care nu este deținută sau controlată de societatea-mamă. Aceasta va fi calculată utilizând venitul net al filialei care aparține acționarilor minoritari.

E. g.: Dacă societatea-mamă deține 65% din filială, dobânda minoritară este de 35%. Presupunând că filiala a realizat un venit net de 56.000 de dolari pe an, interesul minoritar va fi de 19, 600 (56, 000 * 35%) Care este diferența dintre situațiile financiare combinate și cele consolidate? - dif. Articolul Mijloc înainte de Tabel ->

Situații financiare combinate vs situații financiare consolidate

Rezultatele societății-mamă și rezultatele societăților holding sunt prezentate separat în situațiile financiare combinate.

Rezultatele companiilor holding sunt combinate în rezultatele societății-mamă în situațiile financiare consolidate.

Structura de raportare |

|

| Companiile holding sunt tratate ca entități independente de la societatea-mamă. | Societatea-mamă și societățile holding sunt considerate ca fiind o singură entitate. |

| Utilizare | |

| Aceasta oferă o prezentare financiară rezonabilă a rezultatelor | Aceasta prezintă o viziune mai cuprinzătoare și mai eficientă a informațiilor financiare. |

| Rezumat - Situații financiare combinate versus consolidate | |

| Diferența principală dintre situațiile financiare combinate și cele consolidate depinde de modul în care sunt prezentate rezultatele financiare. Multe organizații la scară largă utilizează situații financiare consolidate la sfârșitul anului, datorită preciziei sporite și a faptului că legea impune dacă miza de proprietate depășește 50%. Cu toate acestea, întocmirea situațiilor consolidate este complicată și consumatoare de timp în comparație cu situațiile financiare combinate. | Referință: |

1. "Care este diferența dintre combinarea vs. consolidarea situațiilor financiare? “.

Chron. com

. N. p., n. d. Web. 23 februarie 2017.

2. "Situații financiare consolidate. „ Investopedia. N. p., 24 iulie 2015. Web. 23 februarie 2017.

3. "Diferența dintre situațiile financiare consolidate și situațiile financiare independente. " Baza de Finanțe. Leaf Group, 15 august 2011. Web. 23 februarie 2017.

4. "Când sunt necesare situațiile financiare specifice? „ MLR. N. p., 23 octombrie 2016. Web. 23 februarie 2017.