Diferența dintre Pan, Tan și Tin Diferența dintre

PAN Card India

Terminologiile utilizate în domeniul impozitării pot fi destul de confuze sau de sunet similare, însă semnificațiile lor pot fi diferite și pot avea și funcții diferite. Este greu să treceți printr-un proces de depunere a impozitelor și să nu vedeți o terminologie care să depășească înțelegerea dvs. Printre termenii cei mai obișnuiți pe care probabil veți găsi sunt PAN, TAN și TIN. Acest articol se axează pe definirea termenilor și evidențierea diferențelor care disting termenii.

Definiția termenilor

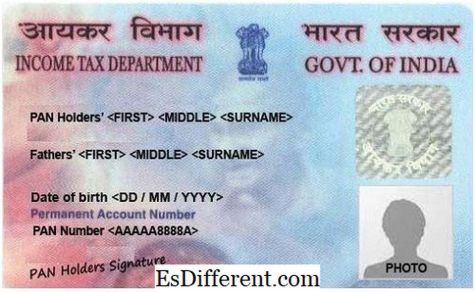

PAN reprezintă numărul contului permanent. Acesta este un cod unic de 10 cifre alfanumerice care este dat fiecarui contribuabil din India. PAN este eliberat de Departamentul Impozitului pe venit care este un proces supravegheat de Consiliul Central al Impozitelor Direct și este o cerință pentru oricine este implicat în comerț și a cărui tranzacție depășește o anumită limită pe țară. În esență, un PAN este o reprezentare a unui individ în departament și este folosit în ceea ce privește diferitele documente financiare pentru identificarea persoanei. Un card sau număr PAN este o formă foarte importantă de identificare și este, de obicei, o cerință pentru cetățenii care aspiră să înceapă o companie sau LLP.

TAN reprezintă numarul contului de deducere și colectare a impozitelor și este un cod unic realizat din 10 cifre alfanumerice emise de Departamentul pentru impozitul pe venit (1). Se eliberează fiecărei entități sau unei organizații care deduce impozitul la sursă cunoscută sub denumirea de Tax deducted at Source (TDS) sau este obligat să colecteze taxe la sursă, altfel cunoscut sub numele de Taxe colectate la sursă (TCS). Această organizație sau entitate ar putea fi doar o companie sau o bancă care deduce impozitele din salariile angajaților săi.

Numărul de identificare a contribuabilului este un cod de 11 cifre numerice, care este o cerință a tuturor producătorilor, comercianților, comercianților, exportatorilor, comercianților de comerț electronic și a oricăror altor comercianți sau dealeri care sunt așteptați să plătească taxa pe valoarea adăugată. Numărul de identificare al contribuabilului a fost inițial introdus de Departamentul Impozitelor pe venit ca o modalitate de modernizare a sistemelor fiscale preexistente de monitorizare, contabilitate, procesare și colectare a impozitelor directe, utilizând tehnologia informației (2). Permite activităților fiscale într-o singură stare să se reflecte în mod automat într-o altă stare atunci când este timpul să plătească. În SUA, TIN este atribuită de Administrația de Securitate Socială sau de Serviciul de Impozite Intern (IRS). Se mai numește și un număr de TVA, un număr CST sau un număr de impozit pe vânzări.

Diferențele

Termenii toți au înțelesuri diferite și fiecare este diferit de celălalt. Următoarele sunt câteva aspecte în care acești termeni sunt diferiți și o descriere a modului în care apar aceste diferențe.

Agenția care atribuie

Din moment ce PAN, TAN și TIN sunt toate numerele de identificare legate de taxe, ele sunt emise de organismele implicate în colectarea, prelucrarea și contabilitatea taxelor. Numerele PAN și TAN sunt emise de Departamentul pentru impozitul pe venit. Cu toate acestea, atribuirea PAN este, de obicei, sub supravegherea Consiliului Central al impozitelor directe. TIN este atribuit, de obicei, de către Administrația de Securitate Socială sau de Serviciul de Venituri Intern din India. În Statele Unite, TIN este desemnată de Departamentul fiscal al guvernelor fiecăruia dintre state.

Structura codului

Codurile au toate structuri distinctive care le identifică în mod unic unul de celălalt. Atât PAN, cât și TAN sunt coduri alfanumerice de zece cifre. Cu toate acestea, conținutul și aranjamentul acestora sunt ușor diferite. Începând cu PAN, numărul este format din cinci caractere alfabetice urmate de patru caractere numerice, iar apoi caracterul final este un alfabet. Primele trei litere sunt un aranjament de alfabete de la AAA la ZZZ. Apoi urmează cel de-al patrulea caracter care este un identificator al titularului unic al cardului așa cum a fost predefinit. Fiecare scrisoare are ceea ce reprezintă (3). Cel de-al cincilea caracter este primul caracter al numelui persoanei în cazul unei cărți personale PAN sau al denumirii entității în cazul unei companii / HUF / Firmă / AOP / BOI / Autoritate locală / persoană juridică artificială sau guvern. Ultimul caracter este un alfabet care acționează ca cifră de control.

Un TAN are aproape aceeași structură ca un număr PAN, cu excepția faptului că are cinci caractere numerice înainte de cifra de control. Primele trei caractere alfabetice reprezintă orașul în care a fost atribuit numărul. TIN, pe de altă parte, este un cod numeric cu unsprezece cifre, ale cărui primele două caractere reprezintă codul de stare atribuit acelei anumite stări. Celelalte nouă caractere pot varia de la stat la altul.

Scop

Există scopul pentru care sunt destinate aceste numere. PAN acționează ca un cod universal pentru identificarea tranzacțiilor financiare. Ajută la verificarea tuturor tranzacțiilor care posedă o componentă potențial impozabilă. TAN, pe de altă parte, este folosit pentru a sistematiza deducerea și colectarea taxelor la sursă (TDS și TCS). Colectorul sau deducerea este obligată să citeze TAN în toate returnările TDS și / sau TCS, orice challan de plată TDS / TCS și certificatele TDS / TCS (1). Un TIN este utilizat pentru a identifica toți dealerii care sunt înregistrați sub incidența TVA. Urmări toate activitățile legate de taxa pe valoarea adăugată din țară.

Entitate Persoane / Entități

În ceea ce privește persoanele sau entitățile care ar trebui să dețină aceste numere, acestea depind în mare măsură de scopul acestui număr. De exemplu, deoarece numărul de cont permanent (PAN) este utilizat pentru a urmări orice tranzacție financiară impozabilă, fiecare contribuabil din țară trebuie să dețină un PAN pentru identificare. TAN, pe de altă parte, o cerință a fiecărui individ sau entitate care are mandatul de a colecta sau deduce impozitul la sursă.Aceștia sunt în mare parte angajatori care deduc taxele din salariile angajaților lor. TIN trebuie să fie posedată de toți comercianții și dealerii care sunt așteptați și plătesc taxa pe valoarea adăugată în toată țara.

Legislație

Fiecare dintre aceste numere are o lege constituțională care o justifică. PAN este prevăzut în secțiunea 139 A din Legea IT din 1961 în India. TAN este prevăzut în secțiunea 203A din Legea privind impozitul pe venit din 1961, iar TIN este reprezentată de diferite legi care variază de la stat la stat.

Sancțiuni

Având în vedere că fiecare dintre aceste numere reprezintă cerințe constituționale susținute de diferite legi și acte, există consecințe sau un preț care trebuie plătit dacă normele stabilite nu sunt respectate. Există sancțiuni diferite în diferite state pentru nerespectarea legii cu TIN (2). O penalizare de Rs 10 000 este iminentă dacă nu respectați regulile PAN și cele ale TAN, precum și depunerea trimestrială a declarațiilor TDS de către companie sau nu citând TAN în documentele specifice.

Formularele de cerere

Pentru aplicarea PAN, un indian este obligat să completeze un formular cunoscut sub numele de formularul 49A, în timp ce un străin care dorește să depună o cerere de obținere a PAN necesară pentru a completa formularul 49AA. Pentru a aplica pentru TAN, solicitantul este obligat să completeze formularul 49B, în timp ce în sfârșit cererea TIN necesită completarea formularelor diferite, în funcție de starea în care se aplică.

Documente necesare pentru aplicare

Pentru a aplica pentru PAN, solicitantul este obligat să dețină o fișă de identitate validă sau o dovadă a posesiei unei persoane, dovada adresei, fotografii în cazul în care este solicitant individual dovada vârstei sau data nașterii (1). Cu toate acestea, pentru aplicarea TAN, nu este necesar un document, cu excepția faptului că pentru aplicația online pentru TAN, solicitantul trebuie să trimită confirmarea semnată. Pentru a aplica pentru TIN, solicitantul solicită dovada înregistrării, deținerea unui PAN și dovada identității proprietarului. Cu toate acestea, aceste cerințe se pot modifica în funcție de starea în care entitatea a depus o cerere.

Costul aplicației

Aplicația pentru PAN în India este împărțită în două categorii. Prima este dacă adresa de comunicare se află în interiorul țării, iar cealaltă este dacă adresa de comunicare se află în afara Indiei. Acestea sunt taxate Rs. 107 și Rs. 989 respectiv. Pentru aplicarea TAN, va costa solicitantul Rs. 55 și, de asemenea, vor fi obligați să plătească impozitul pe servicii. Costul de aplicare a TIN variază și în funcție de starea în care se realizează cererea.

Tabelul 1: Rezumatul diferențelor dintre PAN, TAN și TIN.