Diferența dintre anuitate și IRA | Anuitate vs. IRA

Diferența cheie - anuitate vs IRA

Investitorii investesc într-o gamă largă de opțiuni de investiții, cum ar fi acțiunile și obligațiunile, cu intenția de a obține câștiguri mai mari. Investiția într-o anuitate sau într-un cont de pensionare individuală (IRA) este diferită de investițiile de mai sus, deoarece anuitățile și IRA sunt investiții populare în planurile de pensii. Principala diferență dintre anuitate și IRA este că, în timp ce anuitatea nu este supusă restricțiilor de contribuție, IRA au limite de contribuție anuale.

CUPRINS> 1. Prezentare generală și diferență cheie2. Ce este Anuitatea

3. Ce este IRA

4. Comparație comparativă comparativă - Anuitate vs. IRA

5. Rezumat

Anuitate

Anuitatea este o investiție din care se fac retrageri periodice. Cu alte cuvinte, acesta este un acord între investitor și o terță parte (de obicei, o societate de asigurări) în care investitorul plătește o sumă forfetară de fonduri societății de asigurări și începe să primească un venit după începerea perioadei de pensionare. Astfel, anuitatea oferă un venit constant la pensionare.

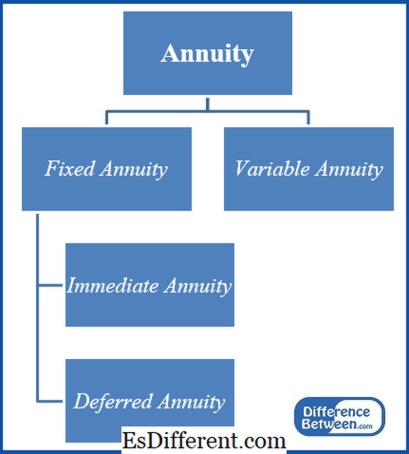

Există două tipuri principale de anuități, după cum se descrie mai jos.

Anuități fixeUn venit garantat este obținut pe acest tip de anuitate, în cazul în care venitul nu este afectat de variațiile ratelor dobânzilor și ale fluctuațiilor pieței; astfel, acestea sunt cele mai sigure tipuri de anuități. Cele de mai jos sunt tipuri diferite de anuități fixe.

Anuitate imediată

Investitorul primește plăți la scurt timp după efectuarea investiției inițiale.

Anuitate amânată

Aceasta acumulează bani pentru o perioadă de timp prestabilită înainte de a începe să plătească.Anuități variabile

Valoarea veniturilor variază în anuități variabile, deoarece acestea oferă o oportunitate pentru investitori de a genera rate mai ridicate de rentabilitate prin investiții în acțiuni sau subaccounturi de obligațiuni. Venitul va varia în funcție de performanța valorilor subaccount. Acest lucru este ideal pentru investitorii care doresc să beneficieze de randamente mai mari, dar, în același timp, ar trebui să fie pregătiți să îndure riscurile probabile. Anuitățile variabile au taxe mai mari datorită riscului asociat.

Figura 1: Tipuri de anuități

Citește mai mult: Diferența dintre anuitățile fixe și cele variabile

Anuitățile pot fi adaptate nevoilor specifice ale investitorului, deoarece există tipuri diferite așa cum este explicat mai sus. Nu se plătesc impozite pe anuitate până când investitorul începe să facă retrageri. Spre deosebire de IRA, Anuitatea nu este supusă limitelor de contribuție anuale. Cu toate acestea, anuitățile plătesc, de obicei, comisioane ridicate și sunt supuse unor sancțiuni rapide de retragere dacă investitorii retrag fonduri înainte de a ajunge la vârsta de 59 de ani.5 ani.

Ce este IRA

Cu un IRA, investitorii investesc o anumită sumă de bani pentru economii de pensii într-un cont creat prin angajatorul investitorului, o instituție bancară sau o firmă de investiții. IRA sunt asemănătoare anuităților, că banii sunt dispersați în diferite opțiuni de investiții pentru a genera un profit.

Există două tipuri principale de IRA utilizate pe scară largă, IRA tradițională și Roth IRA.

IRA tradițional

În această metodă, fondurile nu sunt impozitate până când nu sunt retrase. În cazul retragerii fondurilor înainte de sfârșitul perioadei de pensionare, societatea de asigurări plătește o taxă de penalizare de 10%. Dacă rata de impozitare la sfârșitul pensionării este mai mică, aceasta este mai avantajoasă.

Roth IRA

În Roth IRA, fondurile sunt impozabile în fiecare an, i. e. contribuțiile anuale se fac cu fondurile după impozitare. Cu toate acestea, nu va exista taxă la retragerea la pensie; prin urmare, în cazul în care cotele de impozitare sunt mai mari la momentul pensionării, această opțiune este mai benefică în comparație cu IRA tradițional.

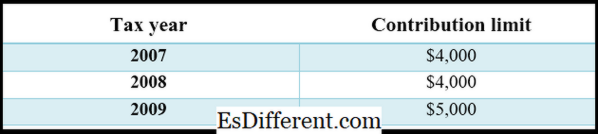

Figura 1: Roth IRA limite de contribuție pentru perioada 2007-2009

Citește mai mult: Diferența dintre rolul IRA (IRA tradițional) și Roth IRA

Care este diferența dintre Anuitate și IRA?

- diff Articol Mijloc înainte de Tabel ->

Anuitate vs IRA

Contribuția la anuitate nu este supusă restricțiilor.

IRA au limite de contribuție anuale. |

|

| Înființarea investiției | Investiția de anuitate este, în general, înființată de o societate de investiții. |

| IRA este, de obicei, înființată de angajatorul investitorului. | |

| Tipuri | Anuitatea fixă și anuitatea variabilă sunt două tipuri principale de anuitate. |

| IRA tradițional și Roth IRA sunt două tipuri principale de aranjamente IRA | |

| Structura taxelor | Anuitățile plătesc, de obicei, comisioane ridicate |

| Taxele de plată pentru administrarea unei IRA sunt mai mici comparativ cu Anuitatea. | |

| Rezumat - Anuitate vs IRA | Atât Annuity cât și IRA oferă opțiuni de planuri de pensionare sănătoase dacă sunt gestionate corespunzător. Anuitatea oferă o gamă mai largă de opțiuni de investiții datorită varietăților largi disponibile, în timp ce IRA are două tipuri, tradiționale și Roth. Principala diferență dintre Anuitate și IRA este limita contribuției lor; în timp ce contribuțiile la IRA sunt restricționate într-o anumită limită de fonduri, anuitatea nu este afectată de astfel de limitări. |

Referință:

1. Anuități și IRA. Anuități și IRA. N. p., n. d. Web. 01 martie 2017.

2. Bankrate. com, Dan Weil •. "Care este diferența dintre un Roth și IRA tradițional? "Bancă. com. N. p., n. d. Web. 01 martie 2017.

3. "Care este diferența dintre o anuitate și o IRA? "Finanțe - Zacks. Zacks, 15 august 2012. Web. 01 martie 2017.

4. Anuități față de IRA. "Bugetarea banilor. Nest, 01 decembrie 2010. Web. 01 martie 2017.

5. "Contribuția lui Roth limitează istoria. "Contribuția lui Roth limitează istoria. Investiții de aur. N. p., n. d. Web. 01 martie 2017.