Diferența dintre raportarea financiară și situațiile financiare | Raportarea financiară vs. situațiile financiare

Diferența cheie - raportul financiar versus situațiile financiare

desfășoară o serie de tranzacții și are numeroase părți interesate. Activitățile afacerii devin din ce în ce mai complicate pe măsură ce acestea cresc, astfel că este necesar un mecanism adecvat pentru a reglementa astfel de activități. Importanța și cerința privind transparența activităților financiare în companii au crescut datorită faptului că mulți investitori și-au pierdut încrederea în piețele financiare ca urmare a scandalurilor corporative masive, cum ar fi Enron și Maxwell Group. Raportarea financiară este procesul de furnizare a informațiilor părților interesate ale societății pentru a lua decizii, iar situația financiară este rezultatul procesului de raportare financiară. Aceasta este diferența principală între raportarea financiară și situațiile financiare.

CUPRINS> 1. Prezentare generală și diferență cheie

2. Ce este Raportarea financiară

3. Care sunt situațiile financiare

4. Comparație comparativă - Raportare financiară vs. situații financiare

Ce este raportarea financiară

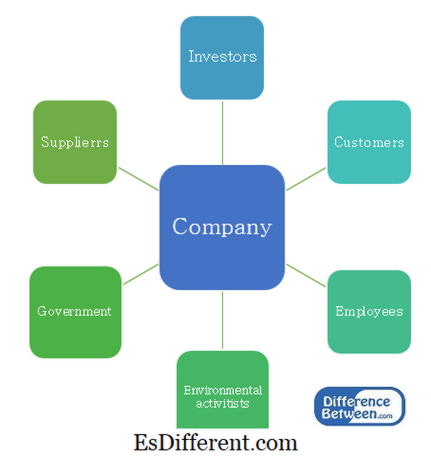

Obiectivul principal al rapoartelor financiare este de a furniza informații utile pentru luarea deciziilor. Întreprinderile sunt alcătuite dintr-un număr de părți interesate care au diferite niveluri de putere și interes în organizație. Ei solicită informații la intervale regulate pentru a lua diferite decizii.

Figura 1: Titularii mizelor unei societăți

Raportarea financiară a organelor de conducere

Comitetul pentru Standarde Internaționale de Contabilitate (IASC) a fost înființat în 1973 și a introdus standardele internaționale de contabilitate (IAS) care acoperă multe aspecte ale cerințelor de raportare în afaceri. În 2001, IASC a fost restructurată pentru a deveni Consiliul Internațional al Standardelor de Contabilitate (IASB), iar standardele introduse ulterior au fost numite Standarde Internaționale de Raportare Financiară (IFRS).Piețele globale de capital și economiile mondiale interdependente au condus la elaborarea standardelor IFRS și multe țări le-au adoptat pentru a efectua rapoarte financiare.

IFRS oferă orientări care trebuie respectate în ceea ce privește activele, datoriile, capitalurile proprii, veniturile și cheltuielile, precum și modalitățile de recunoaștere a acestora și tratamentul lor contabil relevant. Acest lucru face procesul de raportare transparent și mai fiabil.

E. g. IFRS 5 - Active non-curente deținute pentru vânzare și întreruperi de activități

IFRS 16 - Contabilitate pentru imobilizări corporale

Care sunt situațiile financiare

Situațiile financiare sunt pregătite pentru o perioadă contabilă, în general pentru un an. Această perioadă contabilă este denumită "an fiscal" și diferă de un an calendaristic, deoarece perioada contabilă poate să difere în funcție de nevoile întreprinderii sau de practicile industriei. De exemplu, anul fiscal se încheie în ianuarie pentru multe companii din sectorul de retail, datorită volumelor mari de vânzări cu experiență la sfârșitul anului calendaristic.

Există 4 situații financiare principale.

- diff Articol Mijloc înainte de Tabel ->

Declarație|

Componente importante |

Declarația poziției financiare |

| (Bilanț) - reflectă activele, pasivele și capitalul propriu al afacerii într- din Active curente Active imobilizate |

|

| Declarație privind fluxul de numerar - reflectă mișcările de numerar pe parcursul perioadei contabile |

|

| - reflectă schimbarea |

|

| Dividende Emisiunea de acțiuni câștiguri Procesul de pregătire a situațiilor financiare Figura 2: Procesul de pregătire a situațiilor financiare Pregătirea situațiilor financiare este o lungime y, procesul consumator de timp și costisitor. Cu toate acestea, este obligatorie ca toate companiile să întocmească situațiile financiare în beneficiul acționarilor și al altor părți implicate. |

|

Raportarea financiară vs. situațiile financiare

Raportarea financiară include furnizarea de informații părților interesate pentru luarea deciziilor.

Situațiile financiare sunt rezultatul procesului de raportare financiară.

Guvernanța

Este guvernat de Consiliul pentru Standarde Internaționale de Contabilitate (IASB).

Este guvernat de Standardele Internaționale de Raportare Financiară (IFRS).

Referință: |

|

| Gholipanah, Pari. "Diferența dintre IAS și IFRS. „ | Linked. În |

| . N. p., 30 aprilie 2016. Web. | |

| "Anul fiscal. „ | Investopedia |

. N. p., 11 octombrie 2015. Web. 02 februarie 2017.

Cerința privind cerințele de audit privind societățile și alte aspecte legate de audit . N. p.: Deloitte, 2014. PDF. PricewaterhouseCoopers. "Înțelegerea auditului situațiilor financiare. „ PwC . N. p., n. d. Web. 02 februarie 2017. Braunbeck, Guillermo. Standardele Internaționale de Raportare Financiară: înțelegere și predare bazată pe cadru . N. p.: Fundația IFRS, 2010. PDF."Ghidul complet. " Cele mai mari 4 firme de contabilitate . N. p., n. d. Web. 02 Feb 2017