Diferența dintre fondul de beneficii determinate și fondul de acumulare | Beneficiu definit vs Fond de acumulare

Diferența cheie - Beneficiul definit față de fondul de acumulare

Contribuția periodică la un fond cu așteptarea utilizării acestuia pentru un scop viitor comună între indivizi și firme. Deși structura și beneficiarii diferă, atât beneficiul definit, cât și fondul acumulat servesc aceluiași scop. Principala diferență dintre fondul de beneficii determinate și fondul de acumulare este că un fond de beneficii determinate este un plan de pensii în care un angajator contribuie cu o sumă forfetară garantată pentru pensionarea unui angajat în timp ce un fondul acumulat este numele acordat fondului de capital al organizațiilor nonprofit, cum ar fi societățile, organizațiile de caritate și cluburile. CUPRINS> 1. Prezentare generală și diferență cheie 2. Ce este un beneficiu definit

3. Ce este un fond de acumulare4. Comparație comparativă comparativă - Beneficiu definit vs. fond de acumulare în formă tabelară

5. Rezumat

Ce este un fond de beneficii definite?

Un fond de beneficii determinate este un plan de pensii în care un angajator contribuie cu o sumă forfetară garantată la pensionarea angajatului care este prestabilită pe baza istoricului de compensare al angajatului, vârstei, numărului de ani de serviciu și a diverșilor factori diferiți. La pensionare, angajații au dreptul să primească fondurile de pensii ca o sumă forfetară sau o plată lunară la discreție.

Valoarea pensiei prestațiilor determinate se calculează după cum urmează.

Venituri din pensii = Serviciu de pensii / Rata de angajare * Veniturile din sistemul de pensii

Serviciul de pensii = Numarul de ani in care angajatul a facut parte din sistemul de pensii

Rata de angajare = Proportia salariilor pentru fiecare an pe care angajatul le va primi pensie (aceasta este, în general, exprimată ca 1/60 sau 1/80)Câștigurile de pensionare = Salariul la pensionare / salariul mediu pe parcursul carierei

E. g. un angajat care fusese parte din sistemul de pensii timp de 15 ani se retrage cu un salariu de 65.000 de dolari pe an. Rata de angajare a schemei este de 1 / 60th. Astfel,

Veniturile din pensii = 15/60 * 65, 000

= 16, 250Soiuri pot fi găsite în planurile de pensii, iar contribuțiile angajaților sunt comune, mai ales în sectorul public. Beneficiile definite sunt impozabile în totalitate dacă angajatul nu a făcut nici o contribuție și dacă angajatorul nu a reținut contribuțiile din salariul angajatului. În acest caz, fondurile vor fi incluse în suma totală datorată ca impozit pe venit.În plus, în cazul în care salariatul se pensionează înainte de vârsta de 55 de ani, pensia ar putea fi supusă unei penalități de 10% ca pedeapsă. Acestea fiind spuse, există și anumite excepții pentru boală și dizabilitate, în anumite cazuri.

Ce este un fond de acumulare?

Un fond acumulat /

fond de acumulare

este numele acordat fondului de capital al organizațiilor nonprofit, cum ar fi societățile, organizațiile de caritate și cluburile. Terminologia terminologică utilizată în organizațiile nonprofit este diferită de organizațiile care se ocupă de profit. Atunci când veniturile depășesc cheltuielile (această situație este menționată ca un excedent

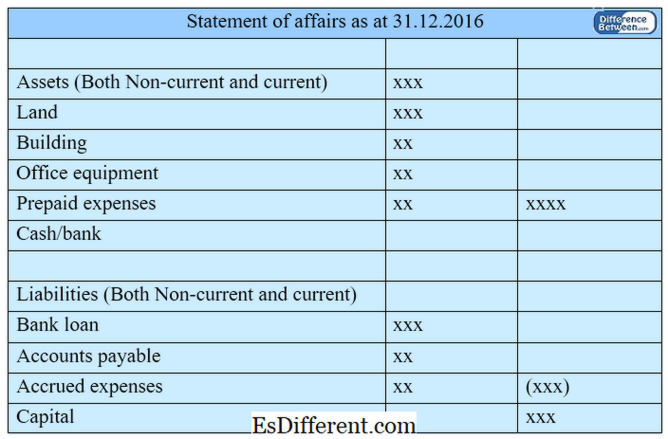

în organizațiile nonprofit), fondurile sunt menținute în fondul acumulat. În cazul unei pierderi (această situație este denumită deficit în organizațiile nonprofit), fondurile pot fi retrase din fondul acumulat. Valoarea unui fond acumulat poate fi obținută prin deducerea datoriilor totale pe total active. Banii din fondul acumulat sunt utilizați pentru achiziționarea de mijloace fixe, cum ar fi clădirile și mobilierul de birou. O declarație de (un rezumat al activelor și pasivelor societății) este aranjată pentru a determina fondul acumulat al organizațiilor nonprofit. Fondul acumulat la începutul anului se calculează prin deducerea totalului pasivelor de deschidere din totalul activelor de deschidere. Figura 01: Fondul de acumulare

Care este diferența dintre fondul de beneficii determinate și fondul de acumulare? - diff Articol Mijloc înainte de Tabel -> Fondul de beneficii determinate vs. Fondul de acumulare

Fondul de beneficii determinate este un plan de pensii în care un angajator contribuie cu o sumă forfetară garantată la pensionarea angajatului care este predeterminată pe baza unui număr de factori.

Fondul acumulat este numele acordat fondului de capital al organizațiilor nonprofit, cum ar fi societățile, organizațiile de caritate și cluburile.

Natura

Fondul de beneficii determinate este redactat în beneficiul angajaților. |

|

| Fondul acumulat este pregătit exclusiv de organizații nonprofit. | Contribuții |

| Angajatorul (și angajatul în anumite sisteme) contribuie la fondul de prestații definite. | |

| Contribuțiile la fondul acumulat sunt efectuate de membri sau de donatori. | Partea beneficiară |

| Angajații sunt parte beneficiară în fondul de prestații determinate. | |

| Membrii sau beneficiarii beneficiilor sociale din fondul acumulat. | Rezumat - Beneficiul determinat vs. Fondul de acumulare |

| Diferența dintre fondul de beneficii determinate și acumularea depinde de o serie de factori; unul este folosit pentru a rezerva fonduri pentru a utiliza în perioada de pensionare a angajaților (fondul de beneficii determinate), în timp ce celălalt (fond de acumulare) este numele dat contului de capital într-o organizație nonprofit. Ambele fonduri sunt folosite pentru a îndeplini scopurile viitoare; cu toate acestea, într-un fond de beneficii determinate, se acordă o sumă forfetară salariatului după pensionare, în timp ce fluxul și fluxul de fonduri dintr-un fond acumulat sunt de natură continuă. | |

| Descărcați versiunea PDF a Beneficiului definit vs. Fondul de acumulare | Puteți descărca versiunea PDF a acestui articol și o puteți utiliza în scopuri offline conform notei de citare.Descărcați versiunea PDF aici Diferența dintre Fondul de beneficii determinate și Fondul de acumulare. |

Referințe:

1. "S-au explicat schemele de pensii definite. "Serviciul de consiliere financiară. N. p., n. d. Web. Disponibil aici. 26 iunie 2017.

2. Caldwell, Miriam. "Aflați cum să vă planificați să vă pensionați cu un plan de pensii. " Balanta. N. p., n. d. Web. Disponibil aici. 26 iunie 2017.

3. "Fondul acumulat. "Investopedia. N. p., 10 octombrie 2010. Web. Disponibil aici. 26 iunie 2017.

Amabilitatea imaginii:

1. "164760" (Domeniul Public) prin Pixabay