Diferența dintre declarația comparativă și cea comună | Comparație vs. Declarație de mărime comună

Diferența cheie - comparativă vs. declarația comună

Situațiile financiare sunt utile pentru o serie de părți interesate, în special pentru acționari, deoarece astfel de declarații oferă o serie de informații importante. Rapoartele financiare comparative și comune sunt două forme de declarații utilizate de companii pentru extragerea informațiilor financiare. Principala diferență dintre situațiile financiare comparative și cele comune este că situațiile financiare comparative prezintă informații financiare pentru mai mulți ani sub forma unor valori absolute, procente sau ambele , în timp ce situațiile financiare comune prezintă toate elemente în procente - elementele bilanțului sunt prezentate ca procente din active și elementele din contul de profit și pierdere sunt prezentate ca procente din vânzări.

CUPRINS> 1. Prezentare generală și diferență cheie2. Care este declarația comparativă

3. Ce este declarația de dimensiune comună

4. Comparație comparativă comparativă vs. declarație de dimensiune comună

5. Rezumat

Ce este o declarație comparativă?

Situația comparativă compară situația financiară din anul curent cu situațiile din perioada anterioară prin afișarea rezultatelor în parte. Analistii si managerii de afaceri folosesc situatia veniturilor, bilantului si fluxurilor de numerar in scopuri comparative. Acestea sunt în principal pregătite pentru luarea deciziilor interne pentru a fi analizate de conducere.

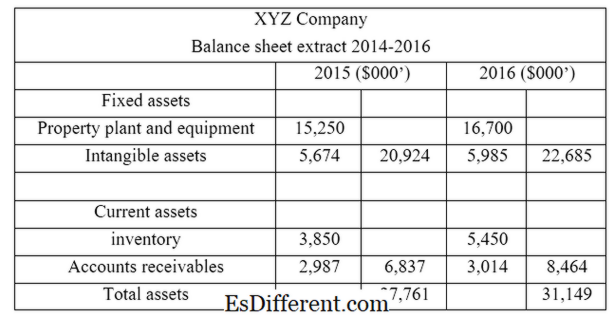

Datele de mai jos sunt extrasele bilanțului XYZ Ltd în perioada 2015-2016.

În declarația de mai sus, devine convenabil să comparăm rezultatele și să le exprimăm în următoarele forme.În termeni absoluți

În perioada 2015 - 2016, totalul activelor a crescut cu 3, 388 milioane de dolari (31, 149-17, 761 milioane)

Ca procent

Din 2015 până în 2016, totalul activelor a crescut cu 12,2% (3 $, 388m / 27, 761m * 100)- Analiza tendințelor poate fi descrisă într-un grafic pentru a arăta linia de trend, astfel încât să devină convenabilă pentru factorii de decizie să înțeleagă performanța generală și statutul companiei dintr-o privire.

Cel mai important aspect al declarației comparative este calculul raportului utilizând informațiile din situațiile financiare. Raporturile pot fi comparate cu rapoartele din rapoartele anilor precedenți, precum și cu standardele din industrie.

- Ce este declarația de mărime comună?

Situațiile financiare de dimensiune comună prezintă toate elementele în procente în cazul în care elementele bilanțului sunt prezentate ca procentaje din active și elementele din situația veniturilor și cheltuielilor sunt prezentate ca procente din vânzări. Rapoartele financiare publicate sunt declarații de dimensiune comună care conțin rezultate financiare pentru perioada contabilă respectivă. În exemplul de mai sus, în cazul în care rezultatele au fost prezentate pentru o singură perioadă contabilă, este o declarație de mărime obișnuită. Declarațiile de mărime uzuală sunt utile în compararea rezultatelor cu companiile similare.

Figura 01: Situațiile financiare publicate sunt declarații de mărime obișnuită

Care este diferența dintre declarația comparativă și cea comună?

- diff Articol Mijloc înainte de Tabel ->

Comparativ vs Declarație de mărime comună

Situațiile financiare comparative prezintă informații financiare timp de mai mulți ani alături sub formă de valori absolute, procente sau ambele.

Situațiile financiare de dimensiune comună prezintă toate elementele în procente în cazul în care elementele bilanțului sunt prezentate ca procentaje din active și elementele din situația veniturilor și cheltuielilor sunt prezentate ca procente din vânzări.

Scop |

|

| Declarații comparative sunt pregătite pentru a lua decizii interne. | Declarații de dimensiune comună pregătite pentru referință pentru părțile interesate. |

| Utilitate | |

| Declarațiile comparative devin mai utile atunci când se compară rezultatele companiei cu exercițiile financiare anterioare. | Declarațiile de mărime comună pot fi utilizate pentru a compara rezultatele companiei cu companii similare. |

| Rezumat - Declarație comparativă versus comună | |

| Diferența dintre declarația de mărime comparativă și cea comună depinde de modul în care sunt prezentate informațiile financiare din declarații. Deoarece situațiile financiare comparative prezintă informații financiare pentru mai mulți ani unul alăturat, această declarație este convenabilă pentru a calcula ratele și a compara direct rezultatele. Pe de altă parte, situațiile financiare de dimensiune comună prezintă toate elementele în procente, ceea ce face utilă analizarea rezultatelor perioadei curente. Ambele metode sunt la fel de importante pentru luarea deciziilor care afectează compania în cunoștință de cauză și trebuie să se acorde suficient timp pentru analiza adecvată a informațiilor financiare pentru luarea unor decizii eficiente. | Referințe |

1. VanNatta, Elina. "Situații financiare comparative și comune. "EHow. Leaf Group, 10 iunie 2011. Web. 19 aprilie 2017.

2. "Declarație comparativă. "Investopedia. N. p., 09 februarie 2010. Web. 19 aprilie 2017.

3. "Care sunt situațiile financiare comune? | AccountingCoach. "Contabilitate. com. N. p., n. d. Web. 19 aprilie 2017.

Amabilitatea imaginii:

1. "Y2cary3n6mng-q6hnvf-bilanț" de Peter Baskerville (CC BY-SA 2. 0) prin Flickr