Diferența dintre costul real și costul standard | Costul real vs costul standard

Diferența cheie - costul real vs costul standard

Costul real și costul standard sunt doi termeni frecvent utilizați în contabilitatea de gestiune. Diferența principală dintre costul real și costul standard este că costul real se referă la costurile suportate sau plătite, în timp ce costul standard este costul estimat al unui produs, având în vedere costurile materiale, de muncă și de cheltuieli generale care ar trebui suportate. Bugetele sunt pregătite la începutul perioadei cu estimări ale veniturilor și costurilor, iar rezultatele efective vor fi înregistrate pe toată perioada. La sfârșitul perioadei, costurile reale vor fi comparate cu costurile standard în care vor fi identificate diferențele.

CUPRINS> 1. Prezentare generală și diferență cheie

2. Care este costul real

3. Care este costul standard

4. Comparație comparativă comparativă - cost real versus cost standard

5. Rezumat

Ce este costul real?

După cum sugerează și numele, costul real este costul care este efectiv suportat sau plătit. Costul real este realizat și nu depinde de o estimare. Conducerea pregătește bugetele pentru o perioadă de timp cu intenția de a realiza bugetul în cursul exercițiului financiar. Cu toate acestea, datorită circumstanțelor neprevăzute, trebuie să se producă variații, ceea ce face ca rezultatele efective să fie deseori diferite de cele înscrise în buget. O companie cu volume de producție relativ stabile de la o lună la alta va avea puține probleme cu costurile reale.

Costul standard este un cost predeterminat alocat pentru unitățile de material, de muncă și alte costuri de producție pentru o anumită perioadă de timp. La sfârșitul acestei perioade, costul real suportat poate fi diferit față de costul standard, astfel poate apărea o "variație". Costul standard poate fi utilizat cu succes de companii cu operațiuni de afaceri repetitive, astfel încât această abordare este foarte potrivită pentru organizațiile de producție.

-

Setarea costurilor standardPentru stabilirea costurilor standard sunt utilizate două abordări utilizate în mod obișnuit:

Folosirea înregistrărilor istorice anterioare pentru a estima consumul de forță de muncă și materiale

- pentru a oferi o bază pentru costurile pentru perioada actuală

Utilizarea studiilor de inginerie

- Acest lucru poate implica un studiu aprofundat sau observarea operațiunilor în ceea ce privește utilizarea materialului, a forței de muncă și a echipamentului. Controlul cel mai eficace este realizat prin identificarea standardelor pentru cantitățile de material, muncă și servicii care vor fi utilizate într-o operațiune, și nu cu un cost total al produsului total.

Costul standard oferă o bază informată pentru alocarea eficientă a costurilor și evaluarea performanței producției. Odată ce costurile standard sunt comparate cu costurile reale și variațiile sunt identificate, aceste informații pot fi utilizate pentru a lua măsuri corective pentru variante negative și pentru scopuri viitoare de reducere și îmbunătățire a costurilor. Costul standard este un instrument de contabilitate de gestiune utilizat în luarea deciziilor manageriale pentru a permite un control mai bun al costurilor și o utilizare optimă a resurselor. În cazul în care există diferențe între costurile standard și cele reale, motivele pentru care acestea ar trebui să fie cercetate, analizate și trebuie introduse remedii de către conducere pentru a se asigura că variațiile sunt minimizate în următoarea perioadă contabilă. Costul standard nu poate fi utilizat pentru a raporta rezultatele la situațiile financiare de la sfârșitul anului, deoarece atât principiile contabile general acceptate (GAAP), cât și IRFS (Standardele Internaționale de Raportare Financiară) solicită societăților să raporteze veniturile și cheltuielile reale în situațiile financiare. Astfel, costul standard este folosit numai pentru luarea deciziilor interne de management ale organizației.

Analizând costurile reale și costurile standard izolate nu va oferi rezultate adecvate; ambele ar trebui să fie luate în considerare în amalgamare pentru a genera informații utile pentru luarea deciziilor prin utilizarea analizei varianței. Varianța este o diferență între costul standard și costul real. Variațiile pot fi calculate între venituri și cheltuieli.

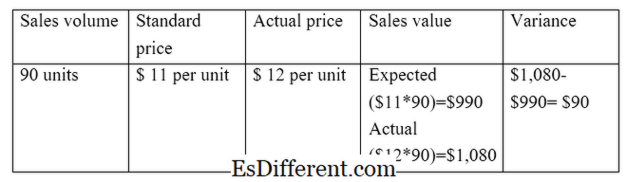

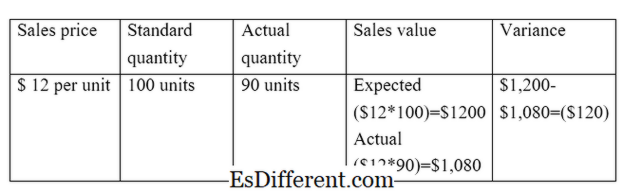

E. g. Varianța vânzărilor calculează diferența dintre vânzările așteptate și cele reale

Variația directă a materialelor calculează diferența dintre costul materialului direct preconizat și costul direct al materialelor directe.

Există două tipuri principale de variații datorate diferenței dintre standarde și realități. Acestea sunt, Variația ratei / prețului

Variația ratei / prețului este diferența dintre prețul preconizat și prețul real înmulțit cu volumul de activitate.

E. g. Variația prețului vānzării

Variația volumului

Variația volumului este diferența dintre cantitatea așteptată care urmează să fie vândută și cantitatea reală vāndută înmulțită cu costul pe unitate.

E. g. Variația volumului vânzărilor

Figura 01: Relația dintre costul real și cel standard

Care este diferența dintre costul real și costul standard?

- diff Articol Mijloc înainte de masă ->

Cost actual versus cost standard

Costul real se referă la costurile suportate sau plătite. |

|

| Costul standard este un cost estimat pentru un produs, având în vedere costurile materiale, de muncă și de cheltuieli generale care ar trebui să fie suportate. | Utilizarea în situațiile financiare |

| Costurile reale trebuie incluse în situațiile financiare. | |

| Utilizarea costului standard în situațiile financiare nu este permisă de standardele de contabilitate | Înregistrarea costurilor |

| Costul real se înregistrează pe parcursul anului în timp ce societatea desfășoară activități. | |

| Costul standard este înregistrat la începutul perioadei contabile în cursul pregătirii bugetului. | Rezumat - Cost actual versus cost standard |

Este important să înțelegeți în mod clar diferența dintre costul real și costul standard pentru a înțelege multe aspecte ale contabilității de gestiune.Principala diferență dintre costul real și costul standard este că costul real se referă la costurile suportate sau plătite, în timp ce costul standard este un cost estimat pentru un produs. Odată ce un buget este pregătit, ar trebui să existe un mecanism de control pentru a evalua modul în care a fost realizat cu succes bugetul. Costul real și standard permite o astfel de comparație.

Referințe

1. "Costul actual. "Cursul meu de contabilitate. N. p., n. d. Web. 28 martie 2017.

2. "Costul standard. "Contabilitate. N. p., n. d. Web. 29 martie 2017.

3. "Analiza variației. Analiza variației Formule | Exemple | Calcul | Importanţă. N. p., n. d. Web. 29 martie 2017.

4. Smith, Graydon. "Costul standard vs. costul real. "Experții RSM US Consulting. N. p., 10 iunie 2016. Web. 29 martie 2017.