Diferența dintre conturile de plătit și creanțele conturilor | Conturi de plată față de creanțe

Conturi de plată versus creanțe

creanțele sunt doi factori importanți în luarea deciziilor privind capitalul circulant și, prin urmare, este important să cunoaștem diferența dintre conturile plătibile și conturile de încasat. Fiecare organizație de afaceri se ocupă de obicei de numeroase tranzacții de credit în activitățile sale zilnice. Ca urmare a acestor operațiuni de credit, conturile contabile plătibile și de primit pot avea loc. Atât conturile plătibile, cât și cele de încasat, sunt elementele bilanțiere, calculate astfel încât la o anumită dată, nu pentru o anumită perioadă. Diferența majoră între conturile de plătit și cele de încasat este faptul că există un cont de creanță ca urmare a vânzărilor de credite și reprezintă suma totală pe care consumatorii trebuie să o plătească întreprinderii. Dimpotrivă, conturile de plătit există ca urmare a achizițiilor de credite și reprezintă suma totală datorată de organizație furnizorilor externi. Ambele conturi de încasat și conturi de plătit se corelează cu fluxul de numerar al unei organizații; astfel, ele sunt identificate ca fiind importante în luarea deciziilor legate de capitalul de lucru.

Ce este contabilitatea?

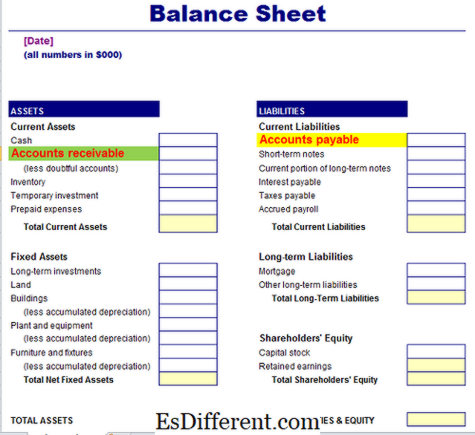

Conturile de încasat reprezintă suma totală datorată de către client unei organizații de afaceri ca urmare a vânzării de bunuri sau servicii pe bază de credit. Prin urmare, organizația are dreptul de a colecta această sumă de la clienți într-o perioadă viitoare convenită, cunoscută ca un activ al afacerii. Este raportat în cadrul activelor curente într-un bilanț.

Ce este Conturile plătibile?

Conturile plătite reprezintă suma totală datorată de organizația de afaceri furnizorilor săi ca urmare a achiziționării de bunuri sau servicii pe bază de credit. Prin urmare, organizația este responsabilă și limitată din punct de vedere juridic să plătească această sumă furnizorilor într-un interval de timp predeterminat, identificat astfel ca o datorie a întreprinderii. Este raportat în pasivele curente într-un bilanț.

Asemănările dintre conturile plătibile și conturile de creanțe

• Ambele conturi de încasat sunt plătibile sunt înregistrate în bilanțul conturilor finale.

• Ambele afectează fluxul de numerar al organizației de afaceri și, prin urmare, ajută la gestionarea poziției financiare a unei întreprinderi

• Ambele calcule sunt folosite pentru a face decizii de capital de lucru ale managerilor

Care este diferența dintre Conturile plătibile și creanțele?

• Conturile de încasat reprezintă un activ pe termen scurt (curent); conturi de plată datorate pe termen scurt (curent).

• Conturile de încasat au loc ca urmare a vânzărilor de credite, iar conturile plătibile au loc ca urmare a achizițiilor de credite.

• Conturile de încasat reprezintă suma care trebuie colectată de către organizație și conturile plătibile este suma pe care o va plăti organizația furnizorilor externi.

• Conturile de încasat conduc la generarea viitoarelor intrări de numerar către organizație, dar conturile plătite conduc la ieșiri viitoare de numerar din partea organizației.

• Conturile de încasat sunt înregistrate în registrul de conturi de încasat (debitori), în timp ce conturile plătibile sunt înregistrate în registrul de conturi de plătit (creditori).

Conturile de plătit și de încasat sunt doi termeni contabili cheie care sunt determinați prin vânzări de credite și achiziții de credite. Organizația de afaceri care își vinde bunurile clienților pe bază de credit are dreptul de a colecta sumele respective de la clienți, ceea ce este cunoscut sub numele de conturi de încasat, un activ. Pe de altă parte, organizația de afaceri care achiziționează bunuri și servicii, inclusiv materii prime, poartă răspunderea de a plăti suma respectivă furnizorului său, cunoscut sub numele de conturi de plătit, o datorie a întreprinderii.

Citirea în continuare:

- Diferența dintre contul de plată și nota de plată