Diferența dintre costurile de absorbție și costurile bazate pe activități | Costul de absorbție vs. costul bazat pe activitate

Diferența cheie - Costul absorbției vs costul bazat pe activități

Contabilitatea costurilor poate utiliza o serie de metode de alocare a costurilor pentru produse în cazul în care fiecare constă în propriile lor merite și deficiențe. Costul este un factor vital în stabilirea prețurilor de vânzare; astfel, costurile ar trebui stabilite cu precizie. Costurile de absorbție și costurile bazate pe activități sunt două sisteme de calcul utilizate pe scară largă. Principala diferență între costurile de absorbție și costurile bazate pe activități este că, în timp ce costul absorbției este o modalitate de alocare a tuturor costurilor pentru unitățile de producție individuale, costurile bazate pe activități reprezintă o modalitate de a folosi costurile multiple pentru a aloca costurile.

CUPRINS> 1. Prezentare generală și diferență cheie

2. Care este costul de absorbție

3. Care este costul bazat pe activități

4. Comparație comparativă comparativă - Costuri de absorbție vs Costuri bazate pe activități

5. Rezumat

Ce este costul absorbției?

Costul de absorbție este un sistem

care costă tradițional care alocă costuri unităților de producție individuale. Aceasta va implica costuri sub formă de cheltuieli materiale, de muncă și alte cheltuieli generale și va produce un număr de unități. Costul total suportat poate fi împărțit la numărul de unități produse pentru a ajunge la costul unitar de producție. Costul de absorbție ține seama atât de costurile fixe, cât și de cele variabile; astfel, această abordare este denumită și " costul total ". Această diferență este diferită de metoda de calcul a costurilor variabilă, numită "costuri variabile", care alocă numai costuri directe, cum ar fi materialul direct, munca directă și cheltuielile directe directe în unități individuale produse. În costul variabil, costul fix este considerat ca fiind un cost al perioadei și va fi luat în considerare în ansamblu fără a se aloca unităților individuale.

E. g. Luați în considerare următoarele costuri pentru compania ABC.-

Costul direct al materialului pe unitate 12 dolari| Costul direct al forței de muncă pe unitate | 20 dolari |

| Costul variabil al costului pe unitate | Cost total variabil pe unitate |

| 50 $ | Costuri fixe |

| 155, 300 | Costuri fixe per unitate |

| 10 $ (rotunjite) | 15, 000 |

| Conform celor de mai sus, costul total pe unitate este de 60 $ (50 $ + 10 $) | Aceasta este o metodă simplă și simplă de alocare a costurilor, dar unii practicanți de contabilitate și de afaceri se întreabă dacă o astfel de abordare poate produce rezultate financiare.Unul dintre principalele dezavantaje ale sistemelor tradiționale de calculare a costurilor, cum ar fi costul absorbției sau costul variabil, are loc cu metoda de alocare a cheltuielilor fixe și variabile. |

| Costurile generale sunt costurile care nu pot fi urmărite direct de unitățile de producție. Cu alte cuvinte, acestea ar trebui să fie efectuate indiferent de creșterea sau scăderea nivelurilor de producție. În costurile de absorbție, aceste costuri generale vor fi alocate pe baza unei singure baze, cum ar fi numărul de unități produse sau numărul total de ore de lucru sau mașină. | Care este costul bazat pe activități? |

Activity Based Costing, denumit în mod obișnuit ca

metoda „ABC“, este dezvoltat în scopul de a depăși limitele sistemelor de calcul al costurilor tradiționale, cum ar fi absorbția costurilor și este un sistem de costuri relativ modern. Aceasta este o deplasare de la utilizarea unei singure baze pentru a aloca costurile generale și încercările de a identifica diferite activități în procesul de producție și ceea ce "conduce" costurile; astfel, se concentrează pe derivarea "costurilor de conducere". Apoi, costul general va fi calculat pe baza utilizării activității și a costului conducătorului auto. Următoarele etape ar trebui urmate la calcularea costurilor generale cu ajutorul ABC.

Pas 1:

Se determină activitățile cheie Pas 2: Se determină un driver de cost pentru fiecare activitate cheie

Pas 3: Se calculează costul fiecărui grup activitate cheie

Pas 4: Se calculează costul ratei driver / alocare pentru fiecare activitate prin împărțirea costurilor activității în baza alocării

Pas 5: Alocă costurile pentru fiecare obiect de cost, prin tarife de alocare

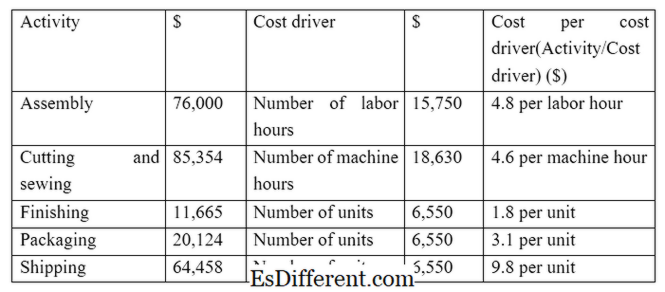

E. g. Z este un producător de îmbrăcăminte și suportă următoarele activități și costuri (etapele 1, 2 și 3 în procesul ABC) Z obține o comandă pentru a produce și a expedia 1, 500 articole de îmbrăcăminte. Costul general pentru această comandă particulară poate fi calculat ca mai jos. (Etapele 4 și 5 în procesul ABS)

Să presupunem următoarele costuri directe pentru comandă; Astfel, costul total (inclusiv costul aeriene de $ 47, 036) materiale Direct 55 $, 653

de muncă Direct $ 39, 745

overheads $ 47, 036

total $ 142, 434

Utilizarea mai multor baze alocarea costurilor facilitează alocarea mai exactă a costurilor, ceea ce duce, în cele din urmă, la un control mai bun al costurilor și o mai bună luare a deciziilor. Utilizarea aceleiași baze de cost pentru toate activitățile este mai puțin exactă și nu este justificată.

E. g. În exemplul de mai sus, în cazul în care costurile de transport sunt alocate pe baza numărului de unități de muncă, nu este justificată, deoarece nu este o muncă intensivă și cheltuielile de transport se bazează pe numărul de unități expediate.

Figura 1: În ABC, driverele de cost sunt derivate prin înțelegerea interdependențelor cu variabile diferite.

Care este diferența dintre costurile de absorbție și costurile bazate pe activități?

Costuri de absorbție vs costuri bazate pe activități

Costul de absorbție este o modalitate de alocare a tuturor costurilor pentru unitățile individuale de producție.

Costul bazat pe activități utilizează costuri multiple pentru a aloca costuri.

Baza de cost

Costul de absorbție utilizează o singură bază pentru alocarea tuturor costurilor. |

|

| Costul bazat pe activități folosește mai multe baze de cost pentru alocarea costurilor. | Perioada de timp |

| Costul de absorbție este mai puțin consumator de timp și metoda mai puțin exactă de alocare a costurilor | |

| Costul bazat pe activități este consumator de timp, dar are o precizie sporită. | Utilizare și popularitate |

| Costul de absorbție este un sistem tradițional de calculare a costurilor, iar majoritatea managerilor sunt de acord că este o metodă de alocare a costurilor mai puțin reușită. | |

| Costul bazat pe activități este o metodă modernă de contabilitate a costurilor și câștigă popularitate rapidă. | Rezumat - Costul absorbției vs. Costul bazat pe activități |

| Diferența principală dintre costul absorbției și costul bazat pe activități constă în modul în care sunt alocate costurile indirecte (cheltuielile generale). Alocarea costului direct rămâne aceeași pentru cele două metode. Costul bazat pe costuri este preferat de mulți manageri datorită naturii și relevanței informațiilor furnizate; cu toate acestea, este nevoie de timp și costisitoare de a utiliza această metodă. În plus, ambele sisteme sunt mai puțin aplicabile organizațiilor de servicii unde este dificil să se identifice factorii de costuri specifici. | |

| Referință: | 1. "Costul absorbției. „ |

Investopedia

. N. p., 13 martie 2015. Web. 14 martie 2017.

2. "Declarația de venituri tradiționale (costuri de absorbție). "

Contabilitate în Focus. N. p., n. d. Web. 14 martie 2017. 3. Obaidullah Jan, ACA, CFAhare la mine. "Costul bazat pe activități. "

Costul bazat pe activități | Pași | Exemplu. N. p., n. d. Web. 14 martie 2017. 4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. "O comparație a costurilor de absorbție și a sistemelor bazate pe activitate pe costuri printr-o problemă de optimizare. "

Jurnalul Internațional de Cercetare în Științele Sociale (2015): 19-26. Web. 14 martie 2017. Amabilitatea imaginii:

1. "Costing Based on Activity" de către Utilizator: Andrew pmk - Autorul original și conversia de către Utilizator: Andrew pmk vezi Fișier: Activity-Based_Costing. png (Domeniul Public) prin Wikimedia Commons